Untuk memahami kadar faedah negatif, kita perlu memahami secara teknikal mengapa bank pusat mengurangkan atau menaikkan kadar faedah.

Kadar faedah yang rendah, sebagai contoh, membenarkan usahawan meminjam wang secara murah, yang kemudiannya membolehkan mereka mengembangkan dan meminjamkan kepada lebih ramai orang lagi. Kadar yang rendah membolehkan orang ramai meminjam wang untuk membeli barangan besar seperti rumah, kereta, percutian dan barangan lain yang dapat meningkatkan pertumbuhan ekonomi.

Sebaliknya, kadar faedah yang tinggi tidak menggalakkan perniagaan dan pengguna daripada membeli dan melabur. Tetapi kadang-kadang bank pusat perlu menaikkan kadar untuk mengekalkan ekonomi daripada terlalu panas (overheating), yang boleh menyebabkan inflasi. Ini boleh mendorong harga untuk meningkat dan membuat barangan dan perkhidmatan terlalu mahal, yang kemudiannya boleh menyebabkan perniagaan dan pengguna mengurangkan perbelanjaan mereka. Ini mengakibatkan pertumbuhan ekonomi yang perlahan dan kemungkinan kemelesetan.

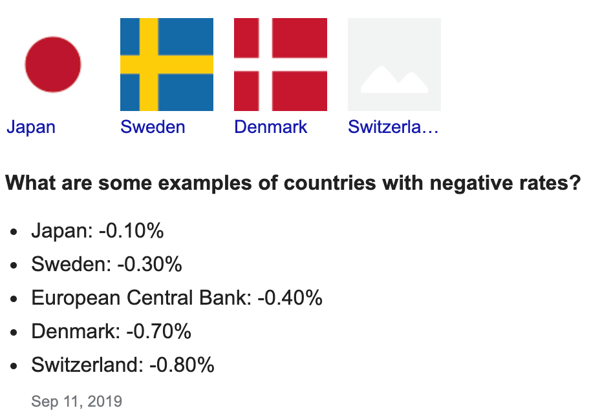

Bank pusat Denmark adalah yang pertama yang implementasikan kadar faedah bawah sifar pada tahun 2012. Yang mengejutkan ramai, ia tidak menyebabkan tekanan dalam sistem kewangan. Pada tahun 2014, beberapa bank pusat Eropah turut melakukan yang sam. Dua tahun kemudian, begitu juga dengan Bank of Japan.

Kadar Faedah Negatif ECB

Bank Pusat Eropah (ECB) memperkenalkan kadar negatif pada bulan Jun 2014, menurunkan kadar depositnya kepada -0.1% untuk merangsang ekonomi. Menyifatkan ekonomi zon euro sebagai terperangkap dalam tempoh "berlarutan" kelemahan, Ketua ECB Mario Draghi baru-baru ini mengumumkan pemotongan 10 mata asas dalam kadar deposit ke -0.5% dari -0.4%.

Kadar Faedah Negatif BOJ

Bank of Japan (BOJ) menguatkuasakan kadar negatif pada bulan Januari 2016, sebahagian besarnya untuk mengelakkan penguatan yen yang tidak diinginkan daripada mencederakan ekonomi yang bergantung kepada eksport. Ia mengenakan faedah sebanyak 0.1% ke atas sebahagian daripada rizab berlebihan yang dipelihara oleh institusi kewangan dengan BOJ.

Menetapkan kadar faedah pada angka di bawah sifar sering dilihat sebagai dasar yang tidak konvensional, tetapi sebenarnya dapat dilihat sebagai penerusan amalan dasar monetari yang lazim untuk memindahkan kadar faedah jangka pendek sebagai tindak balas kepada turun naik dalam ekonomi. Terdapat had untuk bagaimana kadar faedah yang rendah boleh pergi, tetapi ternyata had ini tidak sifar dan kami masih belum mencapainya.

Pemotongan kadar faedah di bawah sifar sebahagian besarnya berfungsi seperti yang mereka lakukan pada waktu biasa dengan kadar faedah positif, walaupun terdapat beberapa perbezaan: kesan terhadap bank, contohnya, dan kesan psikologi dari kadar faedah jatuh ke wilayah negatif.

Di bawah dasar kadar negatif, institusi kewangan dikehendaki membayar faedah untuk meletak rizab lebihan dengan bank pusat. Iaitu, apa-apa tunai lebihan di luar yang mana pengawal selia mengatakan bank mesti teruskan. Dengan cara itu, bank-bank pusat menghukum institusi kewangan apabila mereka memegang wang tunai dengan harapan mendorong mereka untuk meningkatkan pinjaman kepada perniagaan dan pengguna.

Apakah Kelebihan dan Kekurangan?

Selain daripada mengurangkan kos pinjaman, penyokong kadar negatif mengatakan mereka membantu melemahkan mata wang negara dengan menjadikannya pelaburan yang kurang menarik daripada mata wang lain. Mata wang yang lemah memberikan eksport negara kelebihan daya saing dan meningkatkan inflasi dengan meningkatkan kos import. Inilah salah satu motivasi Trump untuk menginginkan kadar negatif pada dolar.

Kadar bank pusat negatif juga mengurangkan kos pinjaman dalam pelbagai instrumen, bermakna perniagaan dan isi rumah mendapat pinjaman lebih murah.

Tetapi kadar negatif juga mengecilkan margin yang diperoleh oleh institusi kewangan daripada pinjaman. Sekiranya kadar ultra rendah berpanjangan merosakkan kesihatan institusi kewangan, mereka boleh menghentikan pinjaman dan merosakkan ekonomi.

Terdapat juga batasan bagaimana bank pusat yang mendalam boleh menolak kadar ke dalam wilayah negative – pendeposit boleh mengelakkan dikenakan kadar negatif pada deposit bank mereka dengan memilih untuk menyimpan nota bank sebenar.

Adakah Pengguna Dikenakan Bayaran untuk Menyimpan Wang di Bank?

Selalunya, apabila bank mengurangkan kadar faedah mereka ke bawah sifar, mereka tidak mengenakan bayaran untuk deposit isi rumah yang lebih kecil; kebanyakan orang tidak membayar kadar faedah nominal negatif atas deposit permintaan kami. Oleh kerana bank tidak memberi faedah negatif kepada deposit retail, ini boleh menjadi apa yang menghalang pergerakan ke wang tunai. Apa yang tidak kita ketahui adalah bagaimana pendeposit retail akan bertindak balas terhadap kadar deposit negatif, atau seberapa negatif kadarnya untuk mendorong reaksi besar.

Daripada mengecaj kadar deposit retail yang negatif, bank-bank secara amnya dapat meningkatkan bayaran ke atas akaun deposit untuk menampung kehilangan pendapatan faedah. Yuran secara amnya berjumlah kadar faedah negatif. Sekiranya anda membayar yuran tahunan sebanyak $60 (atau $5 bulanan penyelenggaraan bulanan) pada akaun deposit anda, dan anda mempunyai purata $2,000 dalam akaun itu, itu setara dengan membayar kadar faedah 3% negatif. Di sesetengah negara dengan kadar faedah negatif, bank-bank juga telah kehilangan sebahagian daripada kos kadar negatif dengan mempunyai sebahagian besar wang mereka yang diletakkan dengan bank pusat yang dikecualikan daripada kadar faedah negatif.

Terdapat banyak sebab yang mungkin mengapa bank tidak mahu memberi bendera negatif pada deposit bank kecil, seperti keinginan untuk tidak kehilangan pelanggan runcit yang berharga. Tetapi penting untuk diperhatikan bahawa bank mempunyai sumber pendanaan yang lain, dan beberapa deposit bank (iaitu deposit besar yang dipegang oleh firma dan dana pencen, deposit jangka panjang) mempunyai kadar faedah negatif di negara-negara yang terjejas.

Kesimpulannya

Kadar faedah negatif telah menjadi sebahagian daripada toolkit bank pusat untuk bertindak balas terhadap kemerosotan ekonomi apabila kadar faedah nominal sudah sangat rendah. Mereka telah bekerja sebahagian besarnya seperti dasar kadar faedah dalam wilayah positif. Ini menunjukkan bahawa bank-bank pusat mempunyai senjata api yang lebih sedikit daripada yang mereka anggap.

Walau bagaimanapun, terdapat had untuk sejauh mana kadar faedah boleh jatuh di bawah sifar jika tiada lagi langkah untuk mengurangkan risiko kewangan dan ekonomi umum.

Dengan pertumbuhan yang lemah, pengangguran yang tinggi dan aktiviti pelaburan yang tegar dalam banyak ekonomi, pembuat dasar mungkin mahu melakukan lebih banyak lagi, dan dasar monetari jauh dari satu-satunya pilihan, walaupun langkah-langkah dasar monetari lain boleh digunakan. Projek-projek pelaburan awam dan rangsangan kepada perbelanjaan kerajaan secara umumnya boleh pergi jauh dalam melengkapi pemotongan kadar. Perbelanjaan kerajaan mempunyai rekod prestasi yang baik apabila ia merangsang pertumbuhan, terutamanya apabila kadar faedah rendah.

Pembaharuan sisi penawaran, dengan idealnya digabungkan dengan dasar fiskal, juga dapat membantu menjadikan ekonomi lebih berdaya saing dan produktif dengan meningkatkan fungsi pasaran, menaik taraf sistem pendidikan, membina infrastruktur kritikal dan melancarkan keusahawanan dan inovasi. Langkah sedemikian akan meningkatkan potensi pertumbuhan masa hadapan. Jika ini difahami dan dipercayai oleh orang ramai, ia juga boleh meningkatkan keyakinan di sini dan sekarang, meningkatkan perbelanjaan dan pertumbuhan.

Louis Teo

Pakar Strategi Pemasaran